海阳科技IPO:焦点产物毛利率从3407%下降至1491%下

发布时间:

2025-05-10 14:58

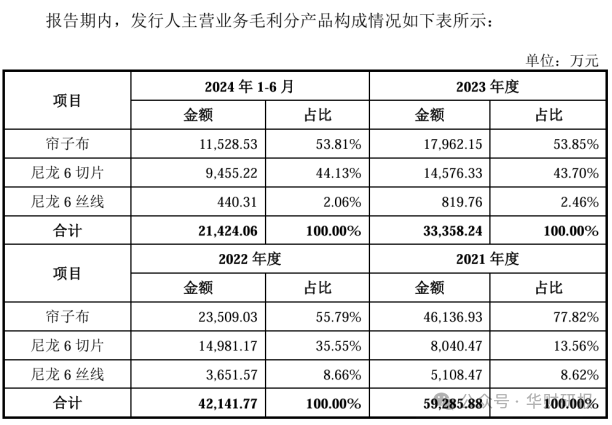

尼龙学名聚酰胺纤维(PA),正在中国又被称为锦纶,次要有尼龙6、尼龙66、尼龙610、 尼龙11、尼龙12五大品种。尼龙6,因具有优良的耐磨性、自润滑性和耐溶剂性,次要用做尼龙纤维和工程塑料。海阳科技股份无限公司(以下简称“海阳科技”)专业处置尼龙6系列产物的研发、出产取发卖,次要产物为尼龙6切片、尼龙6丝线、帘子布。按照财报,公司近几年的停业收入实现了小幅上涨,但净利润却持续下滑,陷入“增收不增利”的场合排场。盈利占比极高的帘子布产物不只毛利率从34。07%下降至14。91%,尼龙6帘子布下逛主要使用范畴更是遭到政策,相关行业被投资。一旦市场空间萎缩,海阳科技所引认为豪的营收规模似乎也显得有些弱不由风。跟着价钱和加剧、成本端压力传导,公司陷入中低端市场的“内卷”中,从停业务毛利率持续走低,业绩不变性堪忧。而从财产链上下逛常年买卖的敌手方均持有海阳科技股份的复杂环境来看,此中不乏好处输送的可能,收入实正在性仍有疑云。 曾经获得IPO刊行批文的海阳科技,虽然业绩规模合适从板要求,但近几年营收取利润的变更趋向其实呈现了倒挂现象,从停业务盈利能力不竭走低。2021年、2022年、2023年及2024年1-6月(以下简称“演讲期”),海阳科技停业收入别离为39。47亿元、40。67亿元、41。13亿元、27。42亿元,然而正在这稳步提拔的营收背后倒是利润的大幅收窄。2021年至2023年,公司扣除非经常性损益后归属于母公司所有者的净利润别离为2。75亿元、1。50亿元、1。21亿元,复合增加率达-33。74%,相较这三年2。08%的营收复合增加率,利润跌幅实正在惊人。2024上半年,虽然公司扣非归母净利润达到7734。80万元,呈现回暖的迹象,但现实盈利能力并未有所好转。演讲期各期,公司从停业务毛利率别离为15。05%、10。37%、8。12%和7。83%。也就是说,2024上半年利润的添加并非源于产物盈利能力的提拔,而是营收大幅增加所致。从各细分产物的盈利程度来看,尼龙6切片各期毛利率别离为3。47%、5。67%、5。52%及 5。13%,很是低但较为不变;帘子布各期毛利率别离为34。07%、20。90%、14。72%、14。91%,开局较高但跌幅近六成;尼龙6丝线年持续暴跌,从各产物毛利占公司从停业务毛利比沉来看,帘子布、尼龙6丝线别离占四成、五成、一成以内(下图)。换言之,对公司从停业务毛利率和净利润影响最大的是帘子布产物。

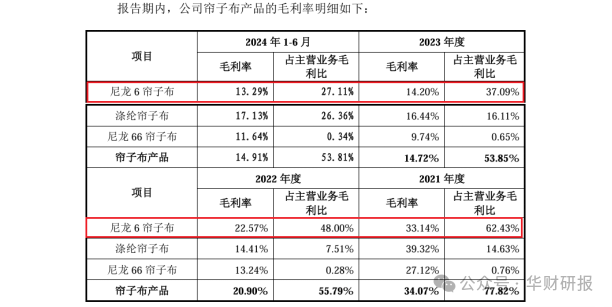

曾经获得IPO刊行批文的海阳科技,虽然业绩规模合适从板要求,但近几年营收取利润的变更趋向其实呈现了倒挂现象,从停业务盈利能力不竭走低。2021年、2022年、2023年及2024年1-6月(以下简称“演讲期”),海阳科技停业收入别离为39。47亿元、40。67亿元、41。13亿元、27。42亿元,然而正在这稳步提拔的营收背后倒是利润的大幅收窄。2021年至2023年,公司扣除非经常性损益后归属于母公司所有者的净利润别离为2。75亿元、1。50亿元、1。21亿元,复合增加率达-33。74%,相较这三年2。08%的营收复合增加率,利润跌幅实正在惊人。2024上半年,虽然公司扣非归母净利润达到7734。80万元,呈现回暖的迹象,但现实盈利能力并未有所好转。演讲期各期,公司从停业务毛利率别离为15。05%、10。37%、8。12%和7。83%。也就是说,2024上半年利润的添加并非源于产物盈利能力的提拔,而是营收大幅增加所致。从各细分产物的盈利程度来看,尼龙6切片各期毛利率别离为3。47%、5。67%、5。52%及 5。13%,很是低但较为不变;帘子布各期毛利率别离为34。07%、20。90%、14。72%、14。91%,开局较高但跌幅近六成;尼龙6丝线年持续暴跌,从各产物毛利占公司从停业务毛利比沉来看,帘子布、尼龙6丝线别离占四成、五成、一成以内(下图)。换言之,对公司从停业务毛利率和净利润影响最大的是帘子布产物。 对于帘子布毛利率从34。07%下滑至14。91%,海阳科技注释称次要受供需关系变化导致。2021 年因为海外帘子布产能受限,市场求过于供,加上昔时国内己内酰胺(次要原材料)价钱低于境外,拉动帘子布发卖单价及毛利率大幅快速上涨。然而,跟着尼龙6帘子布海外产能逐渐恢复,出口及内需减淡,该产物发卖单价及毛利率下滑,导致公司2022 年、2023 年净利润有所下滑。也就是说,2021年帘子布34。07%的高毛利率是阶段性的供需失衡导致,此后盈利下滑不外是回归常态。可是,对比同业业可比公司的毛利变更趋向,2022年同业毛利平均下降27。60%,海阳科技毛利下滑28。92%,海阳科技降幅略大一点;可是2023年同业毛利平均上升2。55%,海阳科技毛利仍下滑20。84%。海阳科技运营能力较着不脚,将2023年净利润下滑完全归罪于帘子布售价和毛利率下滑明显有失公允。一般来说,收入升高却没有带来利润增加,可能是采用了降价发卖的市场刺激手段,也可能是公司低毛利产物的发卖权沉变大。对于海阳科技来说,两要素皆有。特别是尼龙6切片,发卖毛利率持久处于较低程度,正在3%-6%之间,可是毛利占比却从2021年的13。56%上升至2024上半年的44。13%。受该低盈利产物发卖占比升高影响,2024上半年公司从停业务毛利率已下降至7。83%。正在当前我国尼龙6行业产能扩张较快,行业内中低端市场所作激烈的环境下,除了扩大发卖规模,海阳科技亟需提高盈利能力。海阳科技出产所需的次要原材料为己内酰胺,占公司从停业务成本比沉80%以上。己内酰胺属石油化工、煤化工衍生品,其价钱受国度财产政策、市场供需变化、石油价钱变化等多种要素的影响。招股仿单显示,演讲期内海阳科技向前五大供应商各年的采购比沉别离为70。69%、68。79%、65。23%、73。87%。而对第一大供应商——恒申控股集团无限公司(以下简称“恒申集团”)的采购比例,2024上半年高达42。57%。较令人惊讶的是,恒申集团不只是海阳科技的焦点供应商,也是间接持有海阳科技7。84%股份的股东,并且,海阳科技还取其存正在发卖营业。演讲期内,海阳科技对恒申集团的发卖收入别离为3406。27万元、5312。05万元、3820。45万元、450。42万元;向恒申集团采购己内酰胺金额别离为11。57亿元、11。04亿元、12。01亿元、10。18亿元,占公司各年采购总额的39。00%、34。93%、36。30%、42。57%,三分之一以上。虽然海阳科技声称,2022年新增己内酰胺供应商华鲁恒升、兖矿能源、兰花科创,2024年1-6 月又新增中国石化为前五大供应商,扩大己内酰胺的供应渠道,但其对第一大供应商恒申集团的依赖度其实并未削减几多。做为持股跨越5%的主要股东,两边间关系本就亲近,加之采购、发卖的双向买卖,海阳科技相关营业数据能否实正在靠得住?据披露,海阳科技另一间接持有10。30%股份的大股东小巧无限的母公司小巧轮胎,是海阳科技的前五大客户。2020年两边成立合做,2021年小巧无限入股海阳科技,2021年至2024上半年,发生的联系关系发卖别离为3602。34万元、5783。77万元、9665。42万元、9075。29万元,逐年翻倍增加。前五大客户中,同样存正在联系关系关系的,还无力伟纺织。据披露,力伟纺织的现实节制人配头王芳持有海阳科技0。88%股份。正在IPO审核过程中,一些不寻常现象往往躲藏着拟上市公司财政制假的可能,需要投资者们高度注沉和持续关心。终究,海阳科技的焦点供应商、客户中都大量存正在股东联系关系方,几乎创制了一条体外资金轮回或好处输送的通道。息显示,2023岁尾,国内尼龙6总产能达到627万吨/年,现实产量却只要482万吨,行业平均开工率仅76。87%,存正在大量产能华侈的环境。同时,据中国化工消息核心征询事业部2025年3月3日颁发的行业洞察文章《中国PA6市场解析:产能扩张、消费增加、合作加剧?》,目前及将来全球尼龙6市场均将持久处于供需不合错误等形态,到2028年全球尼龙6产能触及1300万吨/年,但消费侧远远无法消化,2028年消费量预估仅有900万吨。据招股仿单披露,海阳科技的帘子布产物可进一步细分为尼龙6帘子布、涤纶帘子布、尼龙66帘子布三类。此中,尼龙6帘子布是脚以称之为明星产物的领跑项目,其毛利额占从停业务毛利比沉一度达到2021年的62。43%,即便近几年毛利占比不竭下降,但2024上半年照旧拥有27。11%的份额(下图)。

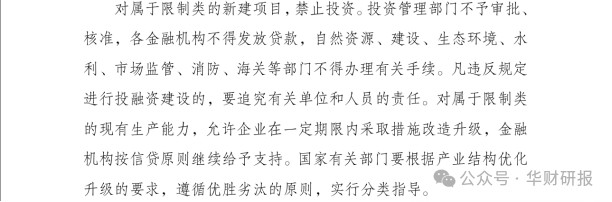

对于帘子布毛利率从34。07%下滑至14。91%,海阳科技注释称次要受供需关系变化导致。2021 年因为海外帘子布产能受限,市场求过于供,加上昔时国内己内酰胺(次要原材料)价钱低于境外,拉动帘子布发卖单价及毛利率大幅快速上涨。然而,跟着尼龙6帘子布海外产能逐渐恢复,出口及内需减淡,该产物发卖单价及毛利率下滑,导致公司2022 年、2023 年净利润有所下滑。也就是说,2021年帘子布34。07%的高毛利率是阶段性的供需失衡导致,此后盈利下滑不外是回归常态。可是,对比同业业可比公司的毛利变更趋向,2022年同业毛利平均下降27。60%,海阳科技毛利下滑28。92%,海阳科技降幅略大一点;可是2023年同业毛利平均上升2。55%,海阳科技毛利仍下滑20。84%。海阳科技运营能力较着不脚,将2023年净利润下滑完全归罪于帘子布售价和毛利率下滑明显有失公允。一般来说,收入升高却没有带来利润增加,可能是采用了降价发卖的市场刺激手段,也可能是公司低毛利产物的发卖权沉变大。对于海阳科技来说,两要素皆有。特别是尼龙6切片,发卖毛利率持久处于较低程度,正在3%-6%之间,可是毛利占比却从2021年的13。56%上升至2024上半年的44。13%。受该低盈利产物发卖占比升高影响,2024上半年公司从停业务毛利率已下降至7。83%。正在当前我国尼龙6行业产能扩张较快,行业内中低端市场所作激烈的环境下,除了扩大发卖规模,海阳科技亟需提高盈利能力。海阳科技出产所需的次要原材料为己内酰胺,占公司从停业务成本比沉80%以上。己内酰胺属石油化工、煤化工衍生品,其价钱受国度财产政策、市场供需变化、石油价钱变化等多种要素的影响。招股仿单显示,演讲期内海阳科技向前五大供应商各年的采购比沉别离为70。69%、68。79%、65。23%、73。87%。而对第一大供应商——恒申控股集团无限公司(以下简称“恒申集团”)的采购比例,2024上半年高达42。57%。较令人惊讶的是,恒申集团不只是海阳科技的焦点供应商,也是间接持有海阳科技7。84%股份的股东,并且,海阳科技还取其存正在发卖营业。演讲期内,海阳科技对恒申集团的发卖收入别离为3406。27万元、5312。05万元、3820。45万元、450。42万元;向恒申集团采购己内酰胺金额别离为11。57亿元、11。04亿元、12。01亿元、10。18亿元,占公司各年采购总额的39。00%、34。93%、36。30%、42。57%,三分之一以上。虽然海阳科技声称,2022年新增己内酰胺供应商华鲁恒升、兖矿能源、兰花科创,2024年1-6 月又新增中国石化为前五大供应商,扩大己内酰胺的供应渠道,但其对第一大供应商恒申集团的依赖度其实并未削减几多。做为持股跨越5%的主要股东,两边间关系本就亲近,加之采购、发卖的双向买卖,海阳科技相关营业数据能否实正在靠得住?据披露,海阳科技另一间接持有10。30%股份的大股东小巧无限的母公司小巧轮胎,是海阳科技的前五大客户。2020年两边成立合做,2021年小巧无限入股海阳科技,2021年至2024上半年,发生的联系关系发卖别离为3602。34万元、5783。77万元、9665。42万元、9075。29万元,逐年翻倍增加。前五大客户中,同样存正在联系关系关系的,还无力伟纺织。据披露,力伟纺织的现实节制人配头王芳持有海阳科技0。88%股份。正在IPO审核过程中,一些不寻常现象往往躲藏着拟上市公司财政制假的可能,需要投资者们高度注沉和持续关心。终究,海阳科技的焦点供应商、客户中都大量存正在股东联系关系方,几乎创制了一条体外资金轮回或好处输送的通道。息显示,2023岁尾,国内尼龙6总产能达到627万吨/年,现实产量却只要482万吨,行业平均开工率仅76。87%,存正在大量产能华侈的环境。同时,据中国化工消息核心征询事业部2025年3月3日颁发的行业洞察文章《中国PA6市场解析:产能扩张、消费增加、合作加剧?》,目前及将来全球尼龙6市场均将持久处于供需不合错误等形态,到2028年全球尼龙6产能触及1300万吨/年,但消费侧远远无法消化,2028年消费量预估仅有900万吨。据招股仿单披露,海阳科技的帘子布产物可进一步细分为尼龙6帘子布、涤纶帘子布、尼龙66帘子布三类。此中,尼龙6帘子布是脚以称之为明星产物的领跑项目,其毛利额占从停业务毛利比沉一度达到2021年的62。43%,即便近几年毛利占比不竭下降,但2024上半年照旧拥有27。11%的份额(下图)。 尼龙6帘子布次要使用正在斜交轮胎的出产中,目前国内斜交轮胎正在轮胎市场的占比仅约5%,虽然保有必然需求,但空间并不大,且很难说有较大的成长性。市场上的支流轮胎产物其实是子午线轮胎。按照中国橡胶工业协会统计数据,2023年我国子午线亿条,而斜交轮胎的估计产量仅有3300万条,是子午线%。倘若仅是下逛市场空间较小,海阳科技凭仗其尼龙6帘子布靠前的行业地位仍能有较好的收入入账。但跟着新建斜交轮胎产能被列入,该范畴市场恐将变成“一潭死水”。2023年12月27日,国度成长委公布《财产布局调整指点目次(2024年本)》。此中,斜交轮胎被列入类项目。针对类的新建项目,指点目次明白暗示,投资,而且不予审批、放贷、打点相关手续(下图)。

尼龙6帘子布次要使用正在斜交轮胎的出产中,目前国内斜交轮胎正在轮胎市场的占比仅约5%,虽然保有必然需求,但空间并不大,且很难说有较大的成长性。市场上的支流轮胎产物其实是子午线轮胎。按照中国橡胶工业协会统计数据,2023年我国子午线亿条,而斜交轮胎的估计产量仅有3300万条,是子午线%。倘若仅是下逛市场空间较小,海阳科技凭仗其尼龙6帘子布靠前的行业地位仍能有较好的收入入账。但跟着新建斜交轮胎产能被列入,该范畴市场恐将变成“一潭死水”。2023年12月27日,国度成长委公布《财产布局调整指点目次(2024年本)》。此中,斜交轮胎被列入类项目。针对类的新建项目,指点目次明白暗示,投资,而且不予审批、放贷、打点相关手续(下图)。 当焦点产物的主要下逛使用范畴被拉黑,可想而知海阳科技相关产物发卖也将遭到不小的冲击。做为公司次要毛利来历,但凡市场有一点风吹草动都近乎是牵一发而动。正在此下逛市排场对式微的下,海阳科技也积极调整运营计谋,拟技改的4。5万吨的涤纶帘子布恰是普遍使用于子午胎的原材料。2024上半年,涤纶帘子布占从停业务毛利的比例(26。36%)已接近尼龙6帘子布(27。11%)。但还需要阐明的是,分歧于风雅发布尼龙6帘子布产量排名同业业第二(2023年产量市场拥有率为15。71%),海阳科技并未申明涤纶帘子布产量或收入具体名次,仅暗示2023年产量市场拥有率为 6。14%,《华财》猜测公司正在涤纶帘子布范畴生怕并不占领靠前排名。当劣势项目被时代裁减,其他项目能否脚以支持公司的将来成长,以及合适从板的行业代表性,就交由时间来评判。

当焦点产物的主要下逛使用范畴被拉黑,可想而知海阳科技相关产物发卖也将遭到不小的冲击。做为公司次要毛利来历,但凡市场有一点风吹草动都近乎是牵一发而动。正在此下逛市排场对式微的下,海阳科技也积极调整运营计谋,拟技改的4。5万吨的涤纶帘子布恰是普遍使用于子午胎的原材料。2024上半年,涤纶帘子布占从停业务毛利的比例(26。36%)已接近尼龙6帘子布(27。11%)。但还需要阐明的是,分歧于风雅发布尼龙6帘子布产量排名同业业第二(2023年产量市场拥有率为15。71%),海阳科技并未申明涤纶帘子布产量或收入具体名次,仅暗示2023年产量市场拥有率为 6。14%,《华财》猜测公司正在涤纶帘子布范畴生怕并不占领靠前排名。当劣势项目被时代裁减,其他项目能否脚以支持公司的将来成长,以及合适从板的行业代表性,就交由时间来评判。

关键词: